Die Absicherung für den Pflegefall ist ein wenig beachtetes Thema, obwohl die Pflege von Angehörigen das Thema der nächsten Jahrzehnte sein wird. Da ist auch kein Wunder, entstehen in den ersten 5 Jahren der Pflege unter Umständen schon zusätzlich Kosten in Höhe von knapp 100.000€!

Doch warum ist das so?

Die Pflegepflichtversicherung leistet bei stationärer Aufnahme in ein Pflegeheim bei Pflegestufe 3 zurzeit 1550€ im Monat. Bei 3300€ Mindestkosten eines Pflegeheims im Monat, dort sind also die Kosten für die Unterbringung, Ernährung und Pflege gebündelt, ist klar, wie diese 100.000€ Zuzahlung zustande kommen.

Die Frage die noch bleibt ist: Woher kommen diese Zuzahlungen, wer soll sie leisten?

Klare Antwort: SIE!

Mit „Sie“ sind die direkt von Pflege betroffenen sowie deren Angehörige gemeint. Die ca. 1700€ Differenz, die jeden Monat bei o.g. Rechnung anfallen, zahlt der zu Pflegende von seinem privaten Vermögen. Das kann die Altersrente sein oder auch Sparanlagen und Rücklagen, die ein ganzes Leben lang aufgebaut wurden. Häufig wird auch die Immobilie verwertet um die Kosten zu Kompensieren.

Doch meist ist noch ein Lebenspartner vorhanden der auch von der Rente oder den Rücklagen leben muss. Dort beginnen dann die Probleme, ebenso bei Familienangehörigen 1. Grades, wenn kein verwertbares Vermögen des zu Pflegenden mehr vorhanden ist. Familienangehörige werden dann, zwar unter Einhaltung von Freibeträgen, zur Kasse gebeten. Die Frage ist: Wer sagt eigentlich, dass diese Freibeträge in Zukunft bestehen bleiben?

Finanzielles Risikomanagement in der Familie beginnt bei der Absicherung von Pflegekosten

Die Absicherung von Pflegekosten gehört wie die Absicherung gegen Behandlungskosten (Krankenversicherung) und die Absicherung der Arbeitskraft (BU-Versicherung) zu den

wichtigsten Punkten beim finanziellen Risikomanagement in der Familie.

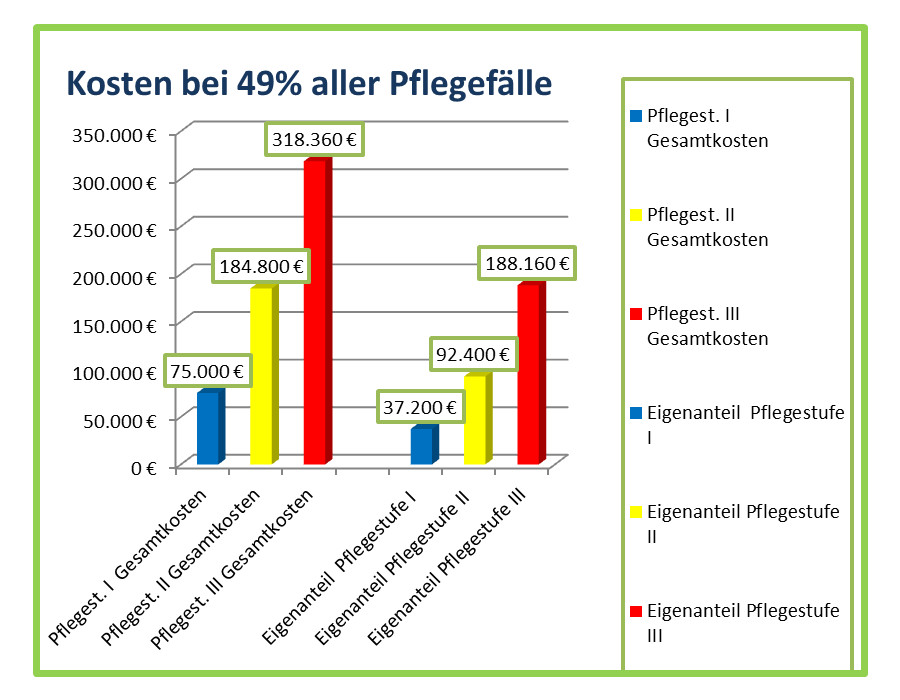

Bei 49% aller Pflegefälle entstehen über die gesamte Pflegezeit bis zu 188.000€ Eigenanteil an den Pflegekosten (Quelle: transparent24.de)

Der Hausarzt kann die Pflegeeinstufung übernehmen!

Das Kostenrisiko der Pflege kann auf verschiedene Art und Weise abgesichert werden. Zum einen gibt es eine Pflegetagegeldversicherung, zum anderen eine Pflegerentenversicherung. Hier möchten wir aber vorerst nur auf die Vorteile eine Pflegerente eingehen. Dort gibt es Anbieter,

die die Einstufung in die Pflegestufe durch den Hausarzt des zu Pflegenden akzeptieren. Anhand einer „Liste täglicher Aktivitäten“ übernimmt dann der Arzt die Einstufung, kennt er doch seinen Patienten schon jahrelang und weiß er doch aufgrund seiner Erfahrung , was man der Person zumuten kann und was nicht.

Hier wird eine transparente Leistungsbeurteilung ermöglicht, die es so am Markt nicht oft gibt.

Die Pflegerente Premium der Basler Versicherung ermöglicht eine Leistungseinstufung durch den Hausarzt. Die Pflegerente kann frei verwendet werden, es braucht also keinen Nachweis, dass zum Beispiel ein zertifizierter Pflegedienst die Pflege ausführt. Der Kunde kann also frei und selbst entscheiden wie das Geld eingesetzt wird.

Qualität kostet Geld!?

Wie man’s nimmt, 1000€ Pflegerente kosten zwischen 60 € und 70€ im Monat, je nach Anbieter für eine 60 jährige Person. Übrigens, demenzielle Erkrankungen sind im Schutz mit einer großzügigen Rentenhöhe eingeschlossen!

Fazit: Ein Pflegefall braucht man zumindest finanziell nicht zu fürchten, man kann das Kostenrisiko auslagern. Wie bei jeder Versicherung gilt aber auch hier: Auf die Inhalte achten!!